한화투자증권 “대규모 IPO는 대형주에 단기 악재…매도는 좋은 선택 아니다”

|

한화투자증권은 17일 “올해 하반기 주요 악재 중 하나는 대규모 기업공개(IPO)에서 이어지는 지수 편입”이라며 “잠시 매수를 보류하는 것은 좋으나 매도하는 것은 좋은 선택이 아니다”라고 밝혔다.

한화투자증권 박승영 연구원은 “이번 주부터 9월 둘째주 선물옵션 동시 만기일까지 올해 상장한 대형주들이 모건스탠리캐피털인터내셔널(MSCI) 지수와 코스피200 등 패시브 자금들이 추종하는 주가지수에 편입된다”며 “신규 종목이 편입되는 비중만큼 기존 편입 종목들이 비중을 덜어줘야 하고, 기존 상장 대형주들에게는 구체적인 금액까지 알려져있는 매도가 예정돼 있다”고 말했다.

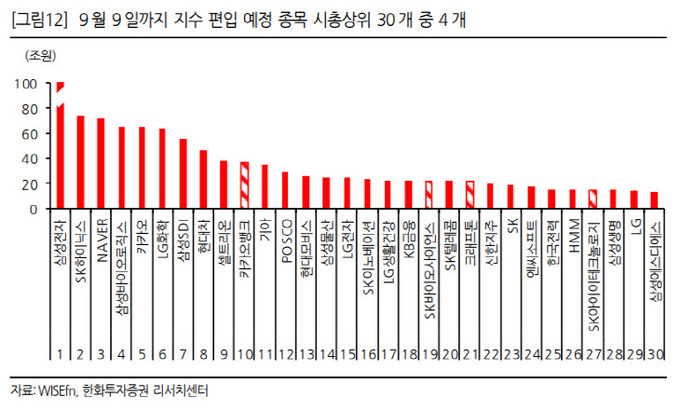

박 연구원은 “특히, 올해 국내 주식시장에는 역사상 최대 규모의 IPO가 진행 중이며 코스피 시가총액 순위 상위 30위 종목들 중 이번 주부터 9월 9일까지 하나 이상 지수에 편입될 것으로 예상되는 종목이 네개”라며 “지수를 추종하는 펀드는 펀더멘털을 고려하지 않고 짧은 시간 안에 보유 주식을 교체하기 때문에 시가총액 상위 대형주들은 잘 이해되지 않는 매도에 시달려 지금부터 다음 달 선물옵션 동시 만기일까지 주식시장의 변동성은 커질 수 밖에 없다”고 진단했다.

이 때 기계적 매도의 이유를 펀더멘털에서 찾는 걸 경계해야 한다는 의견이다. 악재를 과대해석하게 되고 불필요하게 주식을 팔 위험이 있기 때문이다. 박 연구원은 “미중 디지털 분쟁은 지난 2018년 무역 분쟁과 다르다”며 “그때에는 직간접적으로 영향을 받는 국가들이 이머징 지수에서 50%를 넘었지만 이번엔 중국의 30%에 국한될 것”이라고 설명했다.

그는 “메모리 반도체 업황의 하락폭은 3년 전 대비 작을 것”이라며 “비중을 줄인다면 삼성전자보다 SK하이닉스를 우선 줄이는 것이 더 나은데, 이는 삼성전자는 2018년보다 내년 이익이 더 많지만 SK하이닉스는 더 적기 때문”이라고 분석했다.

이어 “글로벌 경기 정점은 경기민감주의 비중축소로 국한할 필요가 있다”며 “2010년대 초반처럼 경기민감주가 주식시장의 대부분일 때엔 글로벌 경기의 순환적 방향이 주가지수에 절대적인 영향을 미쳤지만 지난 10년간 경기민감주의 시총 비중이 줄었고, 경기에 덜 민감한 업종이 구조적으로 성장했기 때문”이라고 밝혔다.

박 연구원은 “다음 달 선물옵션 동시 만기일 이후부터 소음은 사라지고 주식시장은 펀더멘털을 반영해 나갈 것”이라며 “잠시 매수를 보류하는 것은 좋아 보이지만, 이 자리에서 주식을 파는 건 좋은 선택이 아니다”라고 강조했다.

이은혜 기자 chesed71@viva100.com