신한금융투자 “연내 기준금리 인상 가능성↑…역금융장세 진입해야 디레버리징 충격”

|

신한금융투자는 11일 “연내 국내 기준금리 인상이 거론되는 가운데 증시는 처음 금리인상에 크게 반응하진 않을 것”이라며 “실적장세 이후 역금융장세(경기과열을 막기 위해 정부가 실시하는 긴축 정책)로 진입 여부에 따라 디레버리징(부채정리)으로 인한 충격이 가시화될 것”이라고 밝혔다.

연내 국내 기준금리 인상이 거론되고 있다. 수출 호조 등으로 올해 4%대 성장률이 기대되고, 이주열 한국은행 총재는 2분기부터 연내 통화 정책 정상화를 언급했다. 7월 금통위에서도 드러났다. 금통위원 6명 중 5명이 매파적 기조였던 것. 올해 소비자물가 상승률도 기존 전망인 1.8%를 상회해 2%에 달할 것이라는 전망도 나왔다.

신한금융투자 최유준 연구원은 “기준금리 인상 시기에 대한 이견이 엇갈려 8월 이후 4분기 중 인상이 가시화되고 있다”고 말했다. 최 연구원은 “기준금리가 인상되면 레버리지를 활용한 투자가 위축될 우려가 나타날 수 있다”며 “신용금리는 기준금리 상승과 연동돼 투자자들의 자금 조달 비용이 올라가기 때문”이라고 설명했다.

최 연구원은 “정책 금리가 인상되기 전에는 경제 정상화와 물가 상승 등의 조짐이 나타나는데, 금리 인상은 상방 리스크를 막기 위한 수단이기 때문”이라며 “실시간으로 시세가 형성되는 국채 금리와 주식에 적용되는 할인율은 정책 금리보다 먼저 반영되고, 이후 신용대출 금리가 상승하는데 기준금리와 연동되는 흐름을 이어간다”고 분석했다.

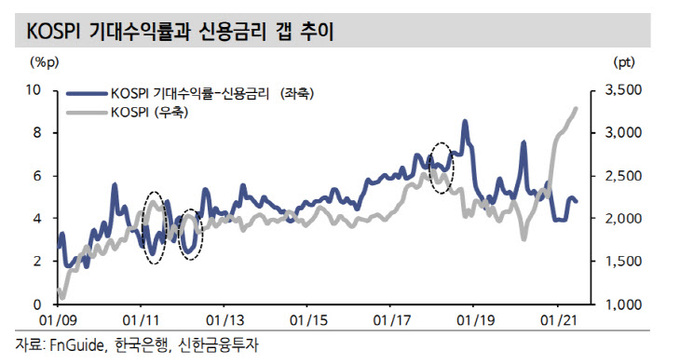

그는 “신용대출 금리는 위험자산을 대상으로 한 레버리지 투자자들의 조달 비용이 상승해 기대수익률 하락으로 이어질 수 있기 때문에 중요하다”며 “단, 증시는 첫 금리 인상에 크게 반응하지 않으며 오히려 실적장세에서는 신용잔고 비율이 소폭 하락하지만 증시는 상승하는 경우도 있다”고 말했다.

최 연구원은 “실적장세가 이어졌던 2010년 7월 이후에는 2011년 하반기에, 2017년 11월 이후에는 2018년 상반기에 역금융장세에 접어들면서 디레버리징이 이뤄졌다”며 “금리 인상 시기에 본격적인 디레버리징은 첫 번째 인상 후 상당 기간 경과한 역금융장세에서 이뤄졌고 하방 변동성을 확대하는 요인이었다”고 설명했다.

그는 “신종 코로나바이러스 감염증(코로나19) 전세계적 확산 국면을 지나며 증시 랠리에 개인투자자들이 적극 매수에 나서면서 막대한 신용 확장이 이뤄졌다”며 “국내 가계 1분기 기준 부채 총계는 전년 대비 11% 증가했고 신용대출을 포함한 단기대출 증가율은 15%를 넘어섰고 부채보다 자산의 증가 속도가 더 빨랐다”고 진단했다.

이어 “주식보유액 대비 대출액 비율 저점에서 대체로 증시 고점을 확인한 점은 조금 불편하고, 실적 장세 이후 디레버리징은 매물 압력으로 작용해 변동성 확대 요인으로 작용할 수 있어 이에 대해 고민할 필요가 있다”며 “다만 실적 장세가 진행중인 상황에서 빠른 시일 내에 다가올 일은 아니지만 지켜봐야 한다”고 덧붙였다.

이은혜 기자 chesed71@viva100.com