IBK투자증권 “카카오, 플랫폼·자회사 상장 가치 기대…목표가 17만6천원↑”

|

IBK투자증권은 11일 “카카오는 글로벌 플랫폼 기업으로서의 가치 상승과 카카오게임즈, 카카오뱅크의 상장 후 가치 상승을 반영해 목표주가를 17만6000원으로 올리고 투자의견을 ‘매수’로 유지한다”고 밝혔다.

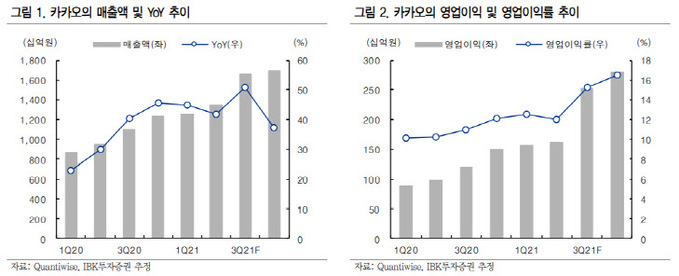

카카오의 2분기 매출액은 1조3500억원, 영업이익은 1626억원이다. 외형은 매출 비중이 가장 큰 톡비즈 매출이 전년 대비 51.8% 늘었고, 플랫폼 기타 부분 역시 73.5% 성장했다. 톡비즈 부문은 광고형, 거래형 부문의 매출이 전년 대비 47.6%, 55.5% 늘면서 균형 잡힌 성장을 기록했다. 플랫폼 기타 부분은 모빌리티의 T블루 가맹 사업이 확대되고 카카오페이 관련 서비스가 높은 성장세를 유지했으며, 콘텐츠 부분은 일본 픽코마 매출이 전년 대비 110.0% 증가하고 미디어 부분 역시 전년 대비 112.4% 성장했다.

IBK투자증권 이승훈 연구원은 “카카오의 영업이익은 스톡옵션 관련 비용이 포함되면서 컨센서스 대비 9.3% 하회했으나 관련 일회성 비용 121억원을 제외할 경우 컨센서스에 부합했다”며 “인건비와 마케팅비가 전년 대비 39%, 136.4% 늘었으나 외형 성장과 신사업의 수익성이 개선되면서 영업이익이 안정적으로 늘었다”고 분석했다.

이 연구원은 “당기순이익은 두나무와 카카오뱅크 등의 지분법 이익이 증가하면서 전년 대비 123.0% 늘었다”고 설명했다.

그는 “카카오의 신규 목표주가는 광고사업 영업가치 42조원, 자회사 지분가치 32조원 및 현금성자산을 고려해서 적정 기업가치 78조원을 산출해 계산했다”며 “카카오뱅크가 IPO 이후 약 34조원으로 거래되기 때문에 카카오페이, 카카오엔터테인먼트, 카카오모빌리티의 기업가치에 대한 기대치가 상승했다”고 설명했다.

이어 “모빌리티는 이동 서비스에서 여행까지 사업 영역이 확대되면서 다양한 수익모델이 결합돼있다”며 “엔터테인먼트 역시 9월 멜론과의 합병 등 콘텐츠 전반으로 사업이 확장되면서 글로벌 엔터테인먼트 기업으로 성장할 수 있는 기반을 마련했다”고 덧붙였다.

이은혜 기자 chesed71@viva100.com