KB증권 “카카오, 사업부문 고성장·오딘 흥행 감안 목표가 17만원으로 상향”

|

KB증권은 9일 “주력 사업부문의 고성장과 카카오게임즈 ‘오딘’의 흥행, 두나무 관련 지분법이익 증가 등을 감안해 카카오의 목표주가를 17만원으로 기존 대비 25.9% 상향 조정한다”고 밝혔다.

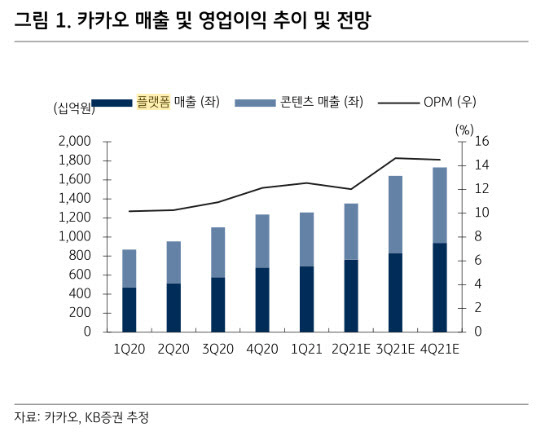

카카오의 2분기 실적은 영업이익 1626억원, 매출액 1조3500억원으로 일회성 주식보상비용(121억원)을 제외하면 전망치에 부합하는 수준이다. 톡비즈 내에서 광고와 커머스가 고른 성장을 보였으며, 픽코마의 거래금액과 통합 거래금액(유통 포함)이 전년 동기 대비 각각 93.1%, 54.9% 늘었다. 카카오모빌리티와 카카오페이의 성장에 힘입어 기타 플랫폼매출은 전년 동기 대비 73.5% 성장했다.

이동륜 KB증권 연구원은 “주력 자회사들의 상장이 순차적으로 가시화되는 가운데 향후 핵심 성장동력은 광고, 커머스, 콘텐츠가 중심일 것”이라며 “우선 광고 부문에서는 카카오싱크로부터 유입되는 채널 구독자수가 빠르게 증가하면서 광고주들의 싱크 도입이 빠르게 늘고있다”고 진단했다.

이 연구원은 “톡비즈 광고가 강화되는 가운데 커머스 부문에서는 거래금액이 자연스럽게 증가하는 선순환 구조가 기대된다”며 “카카오는 ‘발견’에서 시작되는 이용자 경험에 특화돼 있는 만큼, 개인화된 맞춤형 정보 제공 서비스를 중심으로 이용자수와 거래대금이 모두 증가할 것”이라고 내다봤다.

이어 “스토리는 조직재편성 이후 웹툰, 웹소설, 영상, 음악 등 콘텐츠 영역 전반에서의 협업이 기대되며, 3분기부터는 북미시장 공략이 가속화될 것”이라며 “확보된 핵심 지적재산권(IP)을 바탕으로 일본에서 성공한 사례가 글로벌로 확장되면서 높은 외형성장이 지속될 것”이라고 예상했다.

이은혜 기자 chesed71@viva100.com