미래에셋증권 “하이브, 팬덤 수익화 역량이 숫자로 검증되는 시점”

|

미래에셋증권은 6일 “하이브는 팬덤 수익화 역량이 숫자로 검증되는 시점”이라며 목표주가 39만원과 투자의견 ‘매수’를 유지했다.

하이브는 전날 2분기 매출액은 2786억원으로 작년보다 79.2% 늘고, 영업이익은 280억원으로 전년 동기 대비 6.2% 줄었다고 밝혔다. 이는 최근 낮아진 시장의 전망치에 대체로 부합한 수준이다.

일회성 비용에 기획 MD상품 매출 인식 이연 발생했다. BTS, 세븐틴, TXT 등 아티스트 활동이 본격화되면서 직접 참여형 매출액은 1286억원이 발생했고, 2분기부터 이타카홀딩스 실적이 반영됐으며 산하 레이블 매니지먼트 수익에서 약 200억원이 발생했다.

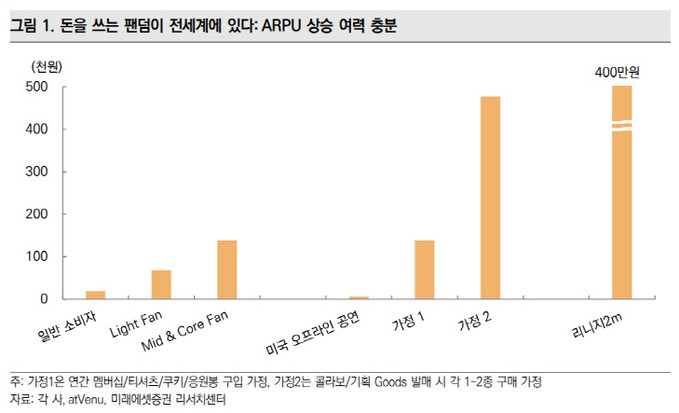

또, 간접 참여형에서 1500억원의 매출액을 거뒀다. BTS 온라인 팬미팅 개최로 콘텐츠 매출은 호조를 보였고, 팬클럽에선 86억원의 매출액을 냈다. 위버스 월별 평균 이용자 수는 530명이고 가입자당 평균 매출(ARPU)은 전분기 대비 53% 늘면서 뚜렷한 지표 개선이 확인됐다.

미래에셋증권 박정엽 연구원은 “하이브는 팬덤 수익화 역량이 숫자로 본격 검증되는 시점”이라며 “위버스의 ARPU 상승은 이제 시작이고, 2분기 출시된 다양한 MD 판매가 3분기부터 대거 반영될 예정”이라고 밝혔다.

박 연구원은 “이타카홀딩스 관련 무형자산상각분기는 70억원대로 이익 기여 가능한 상황이고 세븐틴, TXT의 후속 라인업 성장세 강화 또한 실적 체력에 긍정적”이라며 “위버스에 블랙핑크 입점하면 이용자가 더 유입돼 주가가 더 오를 수 있다”고 내다봤다.

이은혜 기자 chesed71@viva100.com