"카카오뱅크는 연목구어, 은행업으로 밸류에이션 평가 어렵다"

|

IBK투자증권은 3일 카카오뱅크의 공모가 기준 밸류에이션(가치평가)을 ‘연목구어(緣木求魚·나무에서 물고기를 구한다)’라고 평가했다. 은행으로서의 성장성, 플랫폼 사업에 대간 기대감을 이미 상당부분 반영했기 때문에 상장 이후 주가가 긍정적인 흐름을 보일 순 있어도 의미있게 상승하는 모습을 기대하기 어렵다는 뜻이다.

카카오뱅크는 상장을 앞두고 밸류에이션 고평가 논란이 불거졌다. IBK투자증권 김은갑 연구원은 “카카오뱅크의 공모가 기준 주가수익비율(PER)은 최근 유상증자로 인한 자본과 순이익 증가를 감안할 경우 56배, 주가순자산비율(PBR)은 3.7배”라며 “기존 은행주의 PER과 PBR이 각각 5배, 0.44배 전후인 점을 감안하면 비교가 안 되는 수준으로, 은행주가 아닌 다른 업종의 멀티플을 부여받은 셈”이라고 평가했다.

따라서 은행으로서의 성장성, 수익성 변화와 은행 외 플랫폼 성장의 측면에서 동시에 평가받아야 한다는 설명이다. 김 연구원은 “우선 고객 수 측면에서 카카오뱅크의 성장성은 점차 둔화될 것”이라며 “이미 1600만 이상의 고객을 확보했기 때문에 국내에서 고객증가율은 낮아질 만한 수준에 도달했고, 설립 초기와 달리 40~50대의 고객층도 올해 3월 말 37% 이상으로 높아져 다른 연령층으로의 침투도 어느 정도 달성됐기 때문”이라고 설명했다. 오히려 고객 연령대가 높아지면서 요구불예금의 평균잔액이 증가했는데, 결제수단을 위한 요구불예금 중심의 증가로 성장 속도가 더 빨라지기는 어렵다는 판단이다.

대출영역의 문제는 수익성을 유지하면서 성장할 수 있냐는 것이다. 주택담보대출은 낮은 금리로 인해 확대 시 순이자마진 하락 가능성이 높고, 중금리대출은 대손비용 증가를 수반할 수 있기 때문이다. 김은갑 연구원은 “주택담보대출은 가계대출 중에서도 금리가 가장 낮고, 카카오뱅크가 낮은 금리를 유인책으로 다른 은행 고객을 흡수하고자 한다면 수익성 하락이 수반될 것”이라며 “카카오뱅크는 과거 신용대출 확대 과정에서 대출금리 차이를 이용했는데, 현재 주택담보대출금리는 큰 유인이 될만한 금리차를 제시하기 어려워 수익성 하락 없이는 자산이 늘기 어렵다”고 진단했다.

카카오뱅크는 금융위원회 방침에 맞춰 중금리대출의 비중을 오는 2023년 30%까지 확대할 계획이다. 김 연구원은 “중금리대출은 대손 우려로 무작정 증가시키기 어려워 성장성보다는 수익성 측면에서 고려할 문제인데, 대손이 유지되면서 증가가 가능한지 여부가 중요하다”며 “카카오뱅크가 수익성 훼손을 감안해 신중하게 증가시킬 것이라 가정하면 대출규모가 크게 증가하기 어렵다”고 강조했다.

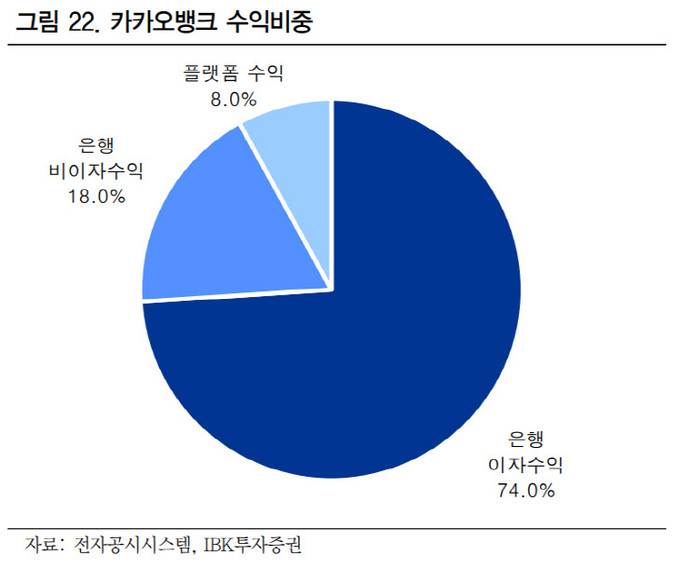

은행 외 부문인 플랫폼 사업의 이익증가가 ROE 상승에 보다 직접적으로 기여할 수 있고, 밸류에이션의 정당성을 찾을 수 있는 영역이기 때문에 중요하다. 김은갑 연구원은 “카카오뱅크의 플랫폼 수익 비중은 8% 정도로 매년 증가하고 있는데, 주요 서비스는 증권사 주식연계계좌 개설, 제휴사 대출추천 서비스, 신용카드 제휴 등”이라며 “향후에도 서비스 건수 상 빠른 증가가 예상되며, 이익비중도 현재 수준보다 높아질 것”이라고 내다봤다.

그는 “이를 고려해도 50배 이상의 PER은 이런 장점과 기대감을 상당 수준 반영한 것”이라며 “시장의 기대감, 블록된 물량과 포트폴리오에 편입하고자 하는 수급적 유리함 등 주가에 유리한 요소가 많아 상장 직후 주가는 긍정적인 흐름을 보일 수 있겠으나 상장 이후 주가가 추세적으로 의미있게 상승하는 모습을 기대하기는 어렵다”고 판단했다.

이은혜 기자 chesed71@viva100.com