보험가입도 양극화…빈곤층·부유층 보험료 격차 17.4배

빈곤층 보험가입 11% 불과

중하위 소득 계층의 보험가입은 줄고 중·고령의 부유층과 중산층 시장 위주로 보험가입이 이뤄지고 있어 이들을 위한 맞춤형 보험 상품 개발이 필요하다는 주장이 나왔다.

30일 오승연 보험연구원 연구위원은 ‘소득양극화가 가구의 보험가입에 미치는 영향’이라는 보고서를 통해 2012년 빈곤층의 보험가입률이 2001년의 절반에도 못 미친다며 이같이 밝혔다.

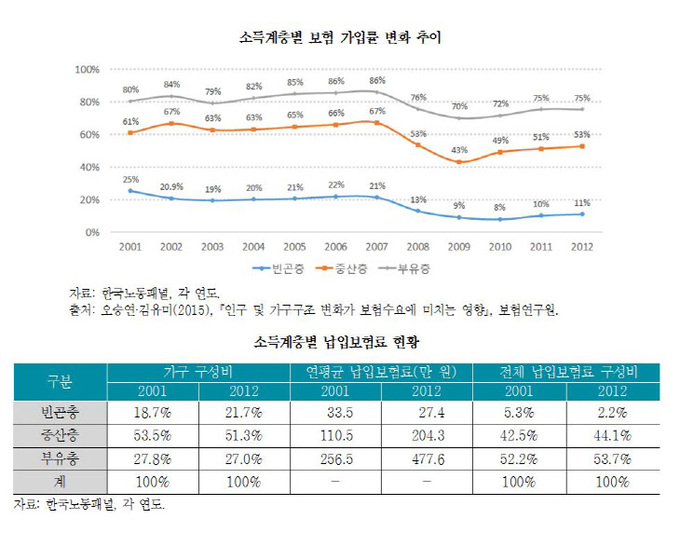

보고서에 따르면 빈곤층의 보험가입률은 2001년 25%에서 2007년 21%로 꾸준히 감소했고 2008년 13%, 2009년 9%로 급감한 이후 반등하지 못하고 2012년 11%에 그쳤다.

가입률이 11년 사이에 절반 이하로 낮아진 것이다.

|

오승연 연구위원은 “중·상위층의 보험가입 수준은 크게 변화하지 않고 유지된 반면, 빈곤층의 보험가입은 현저히 감소해 보험소비가 양극화 되고 있다”며 “34세 이하 가구의 빈곤층 비중이 증가하고, 55세 이상 가구에서 빈곤층이 대폭(약10%포인트) 줄었다”고 설명했다.

빈곤층의 소득 대비 보험료 비중은 2001년 11.1%에서 2012년 3.2%로 급격히 감소한 반면, 중산층과 부유층의 경우 각각 6.6%에서 5.9%, 6.4%에서 6.3%로 소폭 줄었다.

연평균 납입보험료를 보면, 빈곤층의 보험료는 2001년 33만5000원에서 2012년 27만4000원 수준으로 감소했다.

반대로 중산층의 연평균 납입보험료는 110만5000원에서 204만3000원으로 증가했고, 부유층은 256만5000원에서 477만6000원으로 늘어났다.

빈곤층과 부유층의 연평균 납입보험료 격차가 7.7배 수준에서 17.4배 수준으로 크게 늘어난 것이다.

오 위원은 “중·하위 소득계층의 보험가입 여력이 약화돼 보험소비의 양극화가 나타나고 있다”며 “이는 빈곤층과 중산층의 위험보장이 취약해지고 있음을 의미한다”고 설명했다.

그는 “소득 불평등 개선과 더불어 중·하위 계층의 위험보장을 강화할 정부 정책이 요구된다”며 “저렴한 상품을 공급해 보험가입을 확대함으로써 보험산업의 위험보장 역할을 제고할 필요가 있다”고 덧붙였다.

이나리 기자 nallee-babo@viva100.com