전세대출 연말 35조원 전망…'렌트푸어' 쏟아진다

3년만에 '렌트푸어' 2배 늘어 대책 시급 치솟는 전셋값 대출로 돌려막아

서울 양천구 목동에서 보증금 3000만원, 월세 60만원짜리 빌라에 사는 이용진 씨(36)는 요즘 허리가 휠 지경이다. 한달 급여(세금 공제후 210만원)중 3분의 1일이 주거비로 나가기 때문이다. 보증금 3000만원 중 2000만원을 은행대출(연 5.3%)을 받아 충당해 한 달 이자가 9만원 정도 나가 월세 60만원까지 포함해 한 달 주거비용으로 69만원을 내는 셈이다. 여기에 집주인이 보증금 또는 월세를 올려달라는 요청을 받고 한숨을 내쉬었지만 결국 보증금을 올리기로 하고 1000만원을 또 대출받아 해결했다.

이씨는 “남은 돈으로 세금하고 교통비·식비·통신비 등 내고 나면 매달 마이너스” 라며 “가족과 친구들과의 외식이나 술값 등은 거의 꿈도 꾸지 못한다”고 토로했다.

이씨처럼 전세보증금 마련을 위해 대출을 받았다가 빚에 허덕이는 ‘전세 빈곤층(렌트 푸어)’이 갈수록 늘고 있다.

|

대출을 잔뜩 진 채 집값이 떨어져 고민하는 ‘하우스푸어’에 이어 전셋값이 오르면서 전세자금 대출을 받아 힘겨워하는 ‘렌트푸어’가 늘고 있는 것이다.

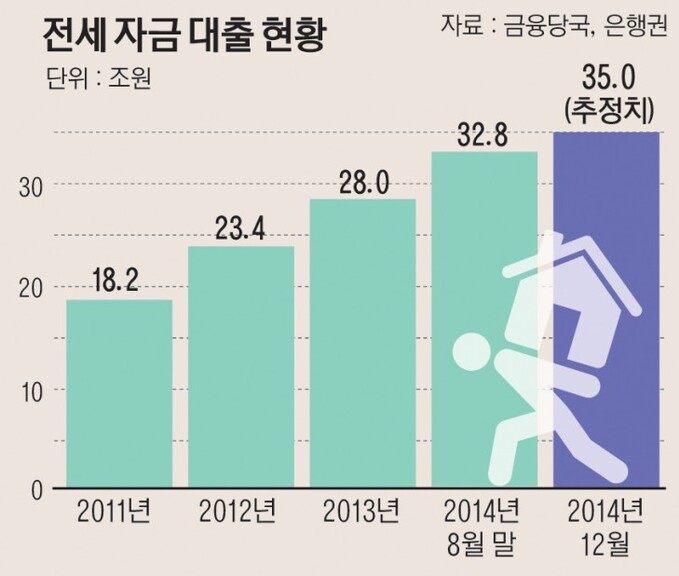

2일 금융당국과 은행권에 따르면 지난 2011년 말 18조원 안팎이었던 전세자금대출은 2012년 말 23조원대로 늘어난 데 이어 지난해 말 28조원, 올해 8월 말 32조8000억원으로 급증했다. 이런 분위기라면 연말께는 35조원에 달할 것이라는 분석이다.

전세대출이 급증한 이유는 전세값이 크게 오른 탓이다. 오름폭이 너무 크기 때문에 세입자들이 인상폭을 감당할 수 없어 은행대출에 전적으로 의존하고 있다.

부동산 전문가들은 “가계의 소득 증가율 보다 전셋값 상승세가 훨씬 높아 빚을 내지 않고서는 이를 감당하기 힘들다”며 “이제 전세를 살아도 집을 살 때처럼 빚을 지는 일이 일상화됐다”고 설명했다.

전셋값이 치솟고 있지만 서민들이 이를 감당하기에는 버겁기만 하다.

경제정의실천시민연합(경실련)에 따르면 서울에 거주하는 신혼부부가 전세금을 마련하는데 걸리는 기간은 28.5년이다.

2009년 전문대 이상 맞벌이 신혼가구(평균 나이 남성 33·여성 29)의 월 흑자액(가구 월 소득에서 세금 등 비소비지출과 식료품 등 생활 필수 소비지출을 제외한 금액)은 97만원에서 지난해 말 82만6000원으로 약 18% 감소했지만 같은 기간 아파트 전세값은 서울과 수도권 모두 40% 이상 상승했다.

같은 기간 전세값 상승률은 전문대 이상 남성(30~34세)의 실질임금 상승률인 16%(월 197만→228만원) 보다 2.5배 높았다.

결국 환갑이 다 돼서야, 정년퇴직한 뒤에야 전세집에 들어갈 수 있다는 말이다.

문제는 이렇다할 대책이 없다는 것이다.

대출금리를 낮춰주는 것 외에는 근본적인 처방전이 없다는 데 있다.

박근혜 정부의 렌트푸어 대책중의 하나였던 ‘목돈안드는 전세’제도는 지난해 8월부터 시행중이었으나 4개월만에 실적 저조로 폐지된 지 오래다.

세입자 대신 집주인이 은행 담보대출로 전세보증금을 마련해주고 그 이자를 세입자가 물도록 한다는 제도였지만 시행 석달간 단 두 건에 그치는 등 초라했다.

대신 정부도 집주인 담보대출방식의 설계는 어렵다고 보고 올 4·1대책에서 ‘목돈Ⅰ’의 보완 방안으로 임차권반환보증 방식의 ‘목돈Ⅱ(전세안심대출)’를 내놨다.

이 대출은 세입자가 전세보증금을 떼이는 ‘깡통 전세’를 막는 동시에 저리로 전세금을 빌려주는 상품으로 지난 9월까지 1725건에 대출 1923억원이 승인됐다.

전문가들은 전세대출의 급증이 ‘렌트 푸어’의 양산으로 이어질 수 있다는 점에서 대책 마련이 절실하다고 지적했다.

박은철 서울연구원 연구위원은 “서울에서 주택임대료와 보증금마련대출 원리금상환액을 합한 것이 소득의 30%를 넘는 렌트푸어는 약 26만7000가구이며 임대료와 원리금상환액을 지출하고 남는 소득이 최저생계비에 미달하는 경우도 31만1000가구에 달한다”고 설명했다.

박 연구위원은 “주택가격 하락과 저금리가 맞물려, 내년부터는 임대료 부담이 상대적으로 무거운 월세의 비중이 전세를 앞지를 것으로 보인다”며 “임대료 과부담 가구는 보편적 복지차원에서 접근할 필요가 있으나 명확한 기준이 없으면 형평성 시비가 발생할 수 있는 만큼 정책 대상을 정확히 판별해 선정해야 한다”고 조언했다.

박원갑 KB국민은행 부동산전문위원은 “전세 금융지원은 세입자에게 당장 도움이 되겠지만 전셋값 상승이 지속되면 더 많은 렌트푸어를 양산할 수 있다”며 “따라서 이들이 전세시장에 연착륙할 수 있는 정책이 필요하다”고 말했다.

권태욱 기자 lucas@viva100.com