LTV·DTI 완화 첫날, 금융권 창구 한산

2014-08-01 18:00 정은지 기자

우리금융 주가 상승…정부, 공적자금 회수할 듯

2014-08-01 16:58 정은지 기자

웰컴저축은행, 금리 10%대 상품 선보여

2014-08-01 16:57 정은지 기자

한국은행, 페이스북·플리커 공식계정 개설

2014-08-01 16:55 정은지 기자

우리금융 상반기 순익 1조1931억원…232.9% ↑

2014-08-01 16:55 정은지 기자

금융권 ‘평생설계’ 바람…평생고객 유치 경쟁

2014-08-01 16:53 정은지 기자

농협은행 ‘도농사랑가족’ 통장·예적금 출시

2014-08-01 14:30 정은지 기자

저축은행, 금리 10% 미만 대출상품 잇따라 출시

2014-07-31 18:11 정은지 기자

외환은행-하나SK카드, 워터·스노우파크 '1만원 이벤트'

2014-07-31 17:41 정은지 기자

솔로몬저축銀 피해자들, 웰컴저축은행에 후순위채 상환 요구

2014-07-31 17:21 정은지 기자

SBI저축銀, 자산 규모 4조 '넘버원 저축은행' 된다

2014-07-31 16:49 정은지 기자

“바캉스시즌, 카드로 알뜰 해외여행하세요”

2014-07-31 16:48 정은지 기자

우리은행, 한국생산기술연구원과 중소·중견기업 공동지원

2014-07-31 16:47 정은지 기자

LTV·DTI 완화, 베이비붐 세대 부채 문제 악화 우려

2014-07-31 16:46 정은지 기자

KB국민카드, 대학 등록금 카드 납부 이벤트

2014-07-31 16:44 정은지 기자

하나SK카드, 휴가시즌 맞아 각종 할인 혜택 제공

2014-07-31 16:42 정은지 기자

KB국민카드, 반려동물 관련 업종 특화 카드 출시

2014-07-31 16:39 정은지 기자

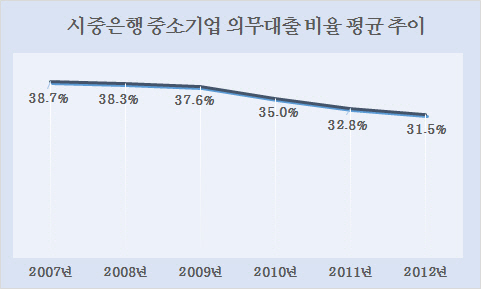

중소기업 의무대출 비율 지킨 은행 '0'

2014-07-29 15:06 정은지 기자

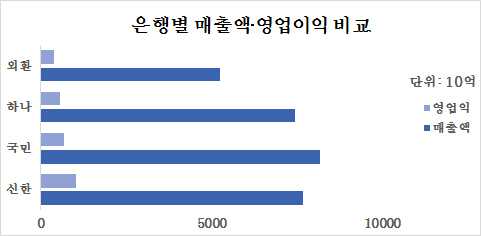

신한은행, 수익성·생산성 1위

2014-07-28 15:15 정은지 기자

LTV 70%·DTI 60% 다음 달 부터 시행된다

2014-07-28 15:14 정은지 기자

랭킹뉴스