KB증권 “연우, 중국 봉쇄 부정적 영향 지속 전망… 목표가 9%↓”

|

KB증권은 26일 화장품 용기 전문기업인 연우에 대해 “전방 시장의 업황 악화가 예상 대비 장기화되면서 이에 따른 매출 및 이익 감소 추세가 이어지고 있다”며 목표가를 기존 3만3000원에서 3만원으로 9% 하향했다. 다만 중국 봉쇄 관련 리스크는 하반기로 갈수록 완화될 것으로 전망하며 ‘상저하고’의 실적 흐름이 이어질 것으로 예상했다.

KB증권은 연우의 올해 연결 매출액은 전년 대비 0.3% 증가한 2879억원, 영업이익은 전년 대비 20% 감소한 239억원을 기록할 것으로 전망했다. 종전 추정치 대비 각각 9%, 24% 하향조정된 수준이다.

박신애 KB증권 연구원은 “중국 정부의 강력한 봉쇄 정책으로 전방 시장 수요가 위축되면서 주요 고객사들의 대중국 매출이 올 1분기부터 하락세를 보이고 있는데, 이에 따른 부정적 영향이 3분기까지 지속되면서 내수 매출액은 11% 하락할 것으로 추정된다”고 말했다.

이어 “수출 매출은 +13%의 견조한 성장세를 나타낼 것으로 예상되며, 미국 시장이 안정적인 성장을 지속하는 가운데 유럽 시장도 영업 방식을 본사에서 직접 영업하는 방식으로 변경한 효과에 힘입어 매출 기여도가 확대될 것으로 기대된다”고 덧붙였다.

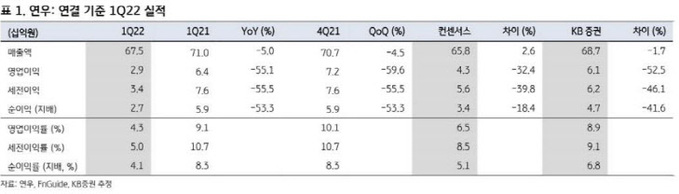

한편 연우의 올 1분기 연결 매출액은 전년 동기 대비 5% 감소한 675억원, 영업이익은 55% 감소한 29억원을 기록했다. 매출액은 시장 전망치(컨센서스)에 부합했으나 영업이익은 32% 하회했다. 매출 감소와 공장 가동률 하락, 성과급 이연 지급 영향 등으로 영업이익률은 전년 동기 대비 4.8%p 악화된 4.3%를 기록했다.

안동이 기자 dyahn@viva100.com