한국투자증권 “한국가스공사, 고유가·고금리 수혜 사상 최대 실적 전망”

|

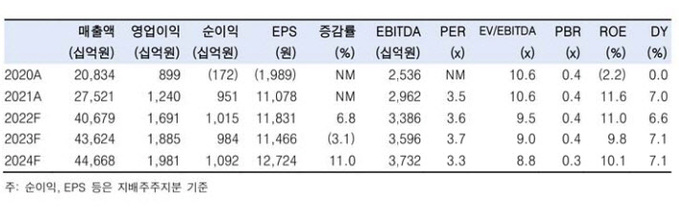

한국투자증권은 26일 한국가스공사에 대해 고유가 및 고금리 수혜로 올해와 내년 연이어 사상 최대 영업이익 달성이 예상된다며 목표가를 기존 5만원에서 6만원으로 20% 올리고, 업종 최선호주로 추천한다고 밝혔다. 투자의견은 ‘매수’를 유지했다.

최고운 한국투자증권 연구원은 “한국가스공사는 지정학적 불확실성, 인플레이션 부담이 커지고 있는 대외환경과 반대로 가고 있다”며 “유가와 가스 가격, 금리 상승 모두 이익에 긍정적이기 때문”이라며 이 같이 진단했다.

최 연구원은 “올해 요금기저는 운전자금 증가로 전년 대비 19% 늘었고, 투자보수율 역시 금리 상승기조와 맞물려 40bp(0.4%p) 올랐다”며 “여기에 원자재 가격 강세 덕분에 해외 자원개발 사업 역시 실적 상승전환에 성공했다”고 말했다. 이어 “이러한 실적 개선은 미수금 증가에 따른 이자비용 부담과 환율 상승 영향을 압도할 것”이라며 “새 정부의 에너지 정책 정상화 노력도 전력공기업 모두에게 긍정적”이라고 평가했다.

또한 에너지 시장의 지형도가 바뀌는 과정에서 친환경적이면서 현실적 대안이 되는 LNG의 가치는 더욱 높아질 것으로 전망했다. 그는 “팬데믹 기간 무리하게 키웠던 신재생 발전의 부작용이 하나둘 나타나고 있고, 러시아-우크라이나 전쟁이 터지며 에너지 시장의 안정성은 더욱 위협받고 있다”며 “전력수급 안정과 에너지 안보를 위해 유럽은 분쟁이 일단락되더라도 러시아산 에너지 의존도를 낮춰야 해 비싼 가격도 지불하려 할 것”이라고 짚었다.

안동이 기자 dyahn@viva100.com