NH證 “위메이드, 신작 부재·위믹스 가격 하락 여파 주가 부진… 목표가 26%↓”

|

NH투자증권은 위메이드에 대해 “지난해 ‘미르4’의 성공 이후 P&E(Play to Earn)게임 시장에 대한 큰 기대가 나타났으나, 이후 신작 부재와 위믹스 가격 하락으로 주가 부진이 나타나고 있다”며 위메이드 목표가를 기존 15만원에서 11만원으로 26.7% 하향한다고 12일 밝혔다. 투자의견은 ‘매수’를 유지했다.

안재민 NH투자증권 연구원은 “미르4 성공 이후 위메이드를 포함한 대부분의 게임사들이 P&E 게임 출시를 선언했지만, 초기 시행착오와 암호화폐 가격 하락 등이 나타나며 게임 출시 지연이 일어났고 P&E 게임 시장에 대한 환경이 비우호적으로 변화했다”며 “위메이드는 P&E 게임 출시 지연과 플랫폼 비즈니스의 미진한 성과로 매출 및 이익기여가 지연된 상황”이라고 설명했다.

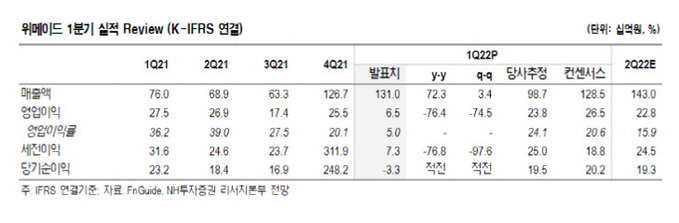

위메이드의 올해 1분기 매출액은 1310억원, 영업이익은 65억원을 기록하며 영업이익 기준 시장 전망치(265억원)를 크게 밑돌았다. 안 연구원은 “미르4의 매출이 감소했고 온보딩 예정된 P&E 게임 출시 지연과 성과미달에 따라 위믹스 플랫폼 매출이 시장 예상치를 크게 하회했다”고 분석했다.

그러나 신규게임 출시가 본격화하고 매출이 발생하면 관련 우려는 해소될 것으로 전망했다. 그는 “1분기 위믹스 플랫폼 매출은 10억6000만원으로 ‘미르4’의 매출이 하향 안정화됐음에도 불구하고 지난 4분기(7억2000만원)보다 47% 증가했다”며 “이는 다수의 게임이 온보딩되면서 관련 매출이 조금씩 증가하고 있다는 점을 의미하며 향후 사업의 성장 가능성을 증명한다”고 말했다.

아울러 “2분기 중 10종의 신작과 연내 100여개 게임 온보딩 계획은 여전히 유효한 만큼, 다수의 신규 게임이 출시되면서 관련 플랫폼 매출도 성장할 것으로 전망한다”고 덧붙였다.

안동이 기자 dyahn@viva100.com