메리츠증권 “키움증권, 증권주 내 투자매력 낮아… 목표가 4% 하향”

|

메리츠증권은 11일 키움증권에 대해 비우호적 업황이 지속되는 만큼 증권주 내 투자매력이 비교적 낮다고 평가하며 목표가를 기존 11만5000원에서 11만원으로 4.3% 하향했다. 투자의견은 ‘보유’를 유지했다.

은경완 메리츠증권 연구원은 “수익성 대비 낮은 평가가치(밸류에이션), 채널 경쟁력 등은 유지되고 있으나 증시 거래대금 하락 기조가 지속되고 있는 만큼 주가 재평가엔 시간이 좀 더 필요하다”며 “이익 추정치 하향을 근거로 적정주가를 하향했다”고 설명했다.

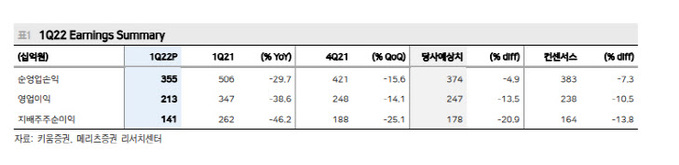

키움증권의 1분기 지배주주순이익은 전년 동기 대비 46.2%, 전 분기 대비 25.1% 감소한 1409억원으로 집계됐다. 이는 시장 전망치(컨센서스)를 13.8% 밑도는 수준인다.

국내주식 거래대금 하락 부담을 해외주식과 파생상품에서 상당 부분 만회하면서 위탁매매(브로커리지) 수지는 예상보다 양호했다. 이자손익 역시 금리 상승에 따른 이자비용 증가에도 신용공여 잔고 및 시장점유율(M/S)이 상승하며 전 분기와 유사한 수준을 유지했다. 반면 운용수익의 경우 금융시장 변동성 확대 영향으로 전 분기 대비 79.7% 감소하며 부진했다.

메리츠증권은 키움증권이 최근 종합금융투자사업자(종투사)로 지정되는 등 투자은행(IB) 성장 기대감은 유효하나 현 주가에 이를 투영시키기엔 한계가 있다고 짚었다.

은 연구원은 “키움증권의 수익구조가 과거 대비 다변화 됐다곤 하나 여전히 리테일 이익 비중이 압도적”이라며 “현재처럼 증시 불확실성이 높은 구간에선 증권주 내에서 투자 매력이 뒤쳐진다”고 평가했다.

또한 “최근 금융당국으로부터 종투사 인가를 받았고 연말 4조원 이상의 자기자본이 예상되는 만큼 초대형 IB 진출 가능성은 높지만, 아직까지 IB의 뚜렷한 성과가 부재한 만큼 관련 기대감을 주가에 투영시키기엔 한계가 있다”고 지적했다.

안동이 기자 dyahn@viva100.com