SK증권 “카카오 1Q 매출액 컨센서스 소폭 하회… 향후 주가 반등 여력은 높아”

안동이 기자

입력일 2022-05-06 09:59

수정일 2022-05-06 09:59

발행일 2022-05-06

99면

공유하기

|

SK증권은 6일 카카오에 대해 1분기 실적은 다소 부진했지만, 향후 주가 반등 여력이 높다고 판단하며 투자의견 ‘매수’와 목표주가 13만원을 유지한다고 밝혔다.

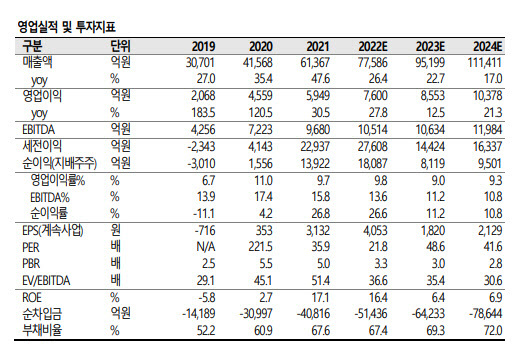

최관순 SK증권 연구원은 “카카오의 1분기 매출액은 1조6500억원, 영업이익은 1587억원으로 게임과 스토리 부문이 전년 동기 대비 각각 89%, 38% 증가하면서 콘텐츠 부문 매출이 36% 증가했다”며 “톡비즈도 23% 매출성장이 있었으나 대외 영업환경 악화에 따라 매출성장률이 예상치보다 하회하면서 전체 매출액은 예상치 대비 소폭 하회했다”고 평가했다. 다만 효율적인 비용집행에 따른 수익성 개선으로 영업이익은 예상치에 대체로 부합했다고 평가했다.

최 연구원은 “카카오는 현재 지인기반 메신저에서 오픈채팅 등을 활용해 비지인 영역으로 확대시키고 카카오톡 프로필 개편 등을 준비 중에 있어 이를 통해 광고와 커머스 등 다양한 비즈니스 기회가 발생할 전망”이라며 “성공적인 카카오톡 개편을 통해 카카오 사업의 핵심서비스인 톡비즈 매출 성장률 회복을 기대해 볼 수 있다”고 말했다.

아울러 “올해 카카오는 카카오톡의 비즈니스 확장, 스토리와 모빌리티 부문의 해외진출 등 기대되는 성장요인이 많다”며 “이를 위한 투자 병행은 불가피하겠으나 높은 성장성을 입증한다면 주가는 반등가능성이 높다”고 평가했다.

안동이 기자 dyahn@viva100.com

랭킹뉴스