키움증권 “4월 코스피, 하방 경직성 확보…IT·경기재개 업종 중심 확대”

|

키움증권은 31일 “4월에도 미국 연방준비위원회의 정책 불확실성, 장단기 금리 역전에 따른 침체 논란 등은 여전하겠으나 증시는 하방 경직성을 확보할 것”이라며 “IT, 경기재개 업종 등 실적 성장 업종을 중심으로 주식 비중을 확대할 것”이라고 밝혔다.

키움증권 한지영 연구원은 “국내 증시는 3월 중 매크로 불확실성이 확대되면서 변동성이 커졌으나 연방공개시장위원회(FOMC)를 기점으로 안정을 찾아가고 있다”며 “채권시장에서 장단기 금리차가 역전되는 등 매크로 불확실성이 시장 참여자들 입장에서 편안함을 느낄 정도로 완화됐다고 보기는 어려우나, 경기 침체의 신호인 실물 수요 위축은 감지되고 있지 않다”고 진단했다.

한 연구원은 “스태그플레이션(불황 속 물가 상승) 우려를 유발했던 러시아와 우크라이나의 전쟁은 이들 국가가 가시적인 협상 진전을 이뤄내고 있다는 점을 긍정적으로 바라볼 필요가 있다”며 “이달 말 이후 상품 가격이 안정세 국면에 진입한 가운데 미국의 중국산 제품 관세 인하, 미국과 유럽 간 에너지 협약 체결 등 주요국 정부들이 물가 관리에 총력을 기울이고 있어 기업들의 중장기적 비용 부담은 감소할 것”이라고 전망했다.

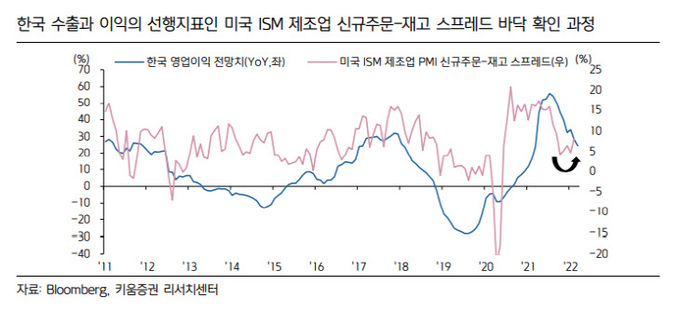

그는 “엔화 약세의 경우 수출 기업의 가격 경쟁력 둔화 우려가 부각되고 있으나 이들의 주가 방향성을 결정하는 것은 미국, 중국 등 주요 수요처”라며 “현재 미국과 중국의 제조업 모멘텀은 바닥을 다지고 있으며, 미국의 공급난 완화, 경기재개 수요 등 한국 수출과 기업이익의 주요 지표가 반등하고 있다는 점은 실적기간 기대감을 높여주는 요인”이라고 판단했다.

한 연구원은 “연준의 공격적 긴축 불확실성, 장단기 금리 역전에 따른 침체 논란 등은 4월에도 이어지겠고, 또한 3월 FOMC 의사록, 3월 인플레이션 지표 등의 발표 일정을 둘러싸고 증시 변동성은 확대될 것”이라면서 “다만 가격 하락 압력 측면에서는 상당부분 반영을 해왔던 만큼, 지수의 하방 경직성은 확보될 것”이라고 평가했다.

이어 “미국의 실물 소비, 중국 제조업 등 G2 국가 모멘텀 개선, 마이크론의 양호한 가이던스에 따른 반도체 업황 기대감, 경기재개 수요 지속을 고려했을 때 4월은 IT, 경기재개 업종 등 실적 성장 업종을 중심으로 주식 비중을 확대하는 것을 추천한다”고 덧붙였다.

이은혜 기자 chesed71@viva100.com