꺾이지 않은 집값…‘대출 급증→소비 위축’ 韓경제 악순환

5월 은행 가계대출 1.6조↓…“마음놓긴 일러” “4∼5월 평균 7.3조 증가…6월에도 늘 듯”

국내 가계가 은행에서 빌린 돈만 1000조원이 넘는다. 집값 때문에 가계대출이 더 늘어날 전망이다. 대출금 갚는 과정에서 국가경제가 위축될 가능성도 우려되고 있다.

10일 한국은행에 따르면 5월 말 기준 은행의 가계대출 잔액은 1024조1000억원이다. 한 달 전보다 1조6000억원 줄었다.

|

하지만 일시적 요인으로 감소했을 뿐, 가계대출 증가세는 꺾이지 않았다고 한은은 판단했다. 박성진 한은 금융시장국 차장은 “4월 말 SKIET 공모주에 청약하려는 가계가 돈을 빌렸다가 5월 초 청약증거금을 돌려받아 대출을 갚았다”며 “6월에 다시 가계대출이 증가세로 돌아설 것 같다”고 말했다. 그러면서 “일시적 영향을 빼면 4∼5월 평균 한 달 7조3000억원 정도 가계대출이 늘었다”며 “지난해 같은 기간보다 가계대출 증가 금액이 많다”고 설명했다.

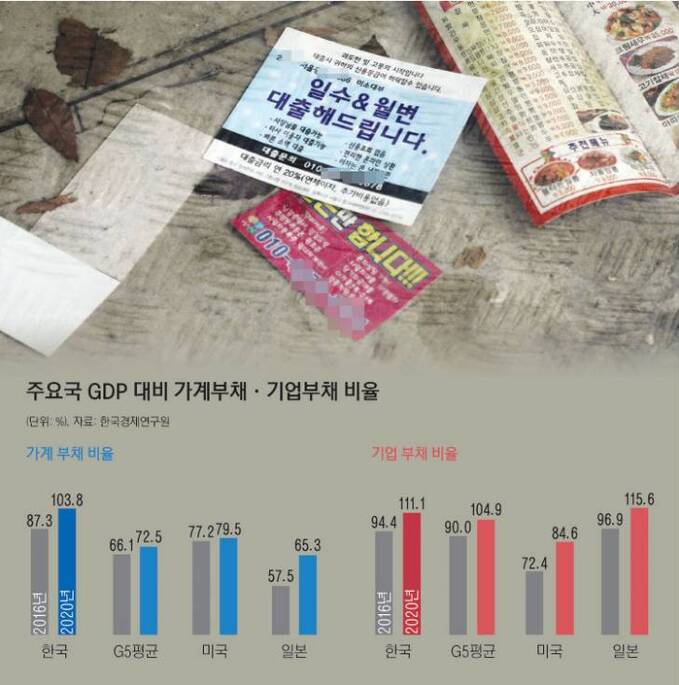

국내총생산(GDP)에서 가계부채가 차지하는 비율은 2018년 말 91.8%에서 2020년 말 103.8%로 뛰었다. 나라 경제 규모보다 가계가 빌린 돈이 더 많다는 뜻이다. 한국 GDP에서 가계부채가 차지하는 비율은 경제협력개발기구(OECD) 37개 나라 가운데 6번째로 높은 수준이다. 2년 동안 12%포인트 치솟았는데, 노르웨이(15.4%포인트)에 이어 2번째로 많이 급등했다.

|

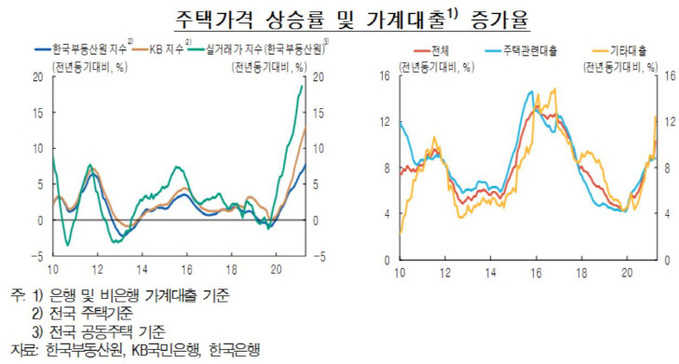

가계가 대출받는 가장 큰 이유는 집값이다. 5월 말 전세자금 대출을 포함한 주택담보대출 잔액이 747조2000억원이다. 한 달 만에 4조원 불었다.

한은은 이날 국회에 낸 통화신용정책보고서에 “주택 매매·전세 거래 수요 등을 고려하면 당분간 가계대출의 높은 증가세가 이어질 가능성이 있다”고 밝혔다.

올해 1분기 수도권의 소득 대비 집값 비율(PIR)은 10.4배다. 8.6배로 고점을 찍은 2007년 1분기보다 높아졌다. 1년 동안 번 돈을 한 푼도 쓰지 않고 10년 넘게 모아야 수도권에서 집을 장만할 수 있다는 얘기다. 지방 PIR도 4.9배를 기록하며 직전 고점인 2017년 2분기의 4.4배를 넘어섰다.

주택 공급이 부족해 집값을 끌어올렸다고 평가된다. 1∼2인 가구를 중심으로 2015∼2020년 237만 세대가 늘었다. 신규 주택 수요가 많은데, 아파트 입주 물량은 줄었다.

|

이처럼 집값이 뛰어 가계부채가 늘면 국가 성장이 제한될 것으로 한은은 우려했다. 적정 수준의 부채는 자원을 효율적으로 배분해 소비를 늘리지만, 적정 수준을 넘어서면 원리금 갚느라 지갑을 닫을 수밖에 없다. 국제통화기금(IMF)이 조사한 결과, GDP 대비 가계부채 비율이 1%포인트 높아지면 3∼4년 뒤 소비 증가율은 0.3%포인트 떨어진다.

한은은 “금융 불균형이 심해지고 있다”며 “부동산을 비롯한 특정 부문으로 자금이 쏠리면 경기가 흔들리고 성장 잠재력이 깎일 수 있다”고 경고했다.

유혜진 기자 langchemist@viva100.com