‘하우스푸어의 눈물’…집단대출, 가계대출 전환으로 이자폭탄

지난해, 11년만 입주물량 최대 거치 기간 5년→1년 대폭 축소 이자줄지만 상환시점 빨리 도래 최근 주택담보대출금리 5% 육박

|

빚내서 집 산 ‘하우스푸어’의 이자부담이 가중되고 있다.

2017년 새 아파트를 분양받으며 중도금 집단대출을 받은 A씨는 내년 입주를 앞두고 고민이 이만저만이 아니다. 그 해부터 집단대출(중도금·이주비·잔금)에 대한 규제가 강화된 가운데, 입주 시 중도금대출을 잔금대출로 전환하는 게 더욱 까다로워졌다.

소득증빙자료를 제출해야 하고 거치기간은 5년에서 1년으로 축소되는 한편, 금리상승 가능성을 감안한 상환능력평가가 적용된다. 금융회사는 총부채원리금상환비율(DSR)을 자율적으로 활용할 수 있다. 사실상 최근 규제가 강화된 가계의 주택담보대출과 다를 바 없다.

그동안 이들은 개별심사 없는 집단대출을 통해 비교적 손쉽게 돈을 빌려 집을 샀다. 그러나 최근 대출 규제에다 금리 상승까지 더해지면서 고민이 늘고 있다.

금융권에 따르면 16일 KB국민·신한·우리·NH농협은행 등 주요 시중은행의 신규취급액 기준 코픽스(COFIX·자금조달비용지수) 연동 주택담보대출 금리가 전날보다 0.08%포인트 올랐다. 잔액 기준 코픽스 연동 금리도 뛰어오르면서 일부 은행은 최고금리가 5%에 한층 가까워졌다. 잔금대출 신청자는 이 금리를 적용받게 된다.

하나금융경영연구소 김수정 수석연구원은 “중도금 대출이 규제가 강화된 잔금대출로 전환되면서 가계의 소비가 더욱 위축될 전망”이라고 말했다.

5억원 아파트를 분양받고 주택담보대출비율(LTV) 70%를 적용받아 3억5000만원의 잔금대출(최장 5년 거치, 연이율 3%, 30년 원리금 균등분할상환)을 받는다고 가정해보자. 2016년까지는 월 87만5000원의 이자를 5년간 낸 뒤 6년째 첫 달부터 원리금으로 160만원을 나눠 갚으면 됐다.

2017년부터는 첫 해만 월 87만5000원의 이자를 낸 뒤, 2년째부터 월 상환액 150만원을 감당해야 한다. 이자는 줄어들지만 원금 상환 시점이 앞당겨져 부담이 커질 수 있다.

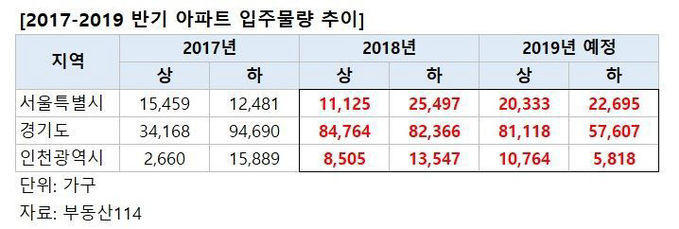

부동산114에 따르면 지난해 11년 만에 최대 입주물량을 기록했다. 특히 7~12월 서울·경기도·인천 입주물량은 12만1410만호에 달했다. 올해 상반기 서울·경기도·인천의 예정 입주물량은 11만2215만호다. 서울은 상·하반기 2만호씩 예정돼 있다.

시중은행 관계자는 “기준금리 상승분이 대출금리에 반영돼 은행권 금리가 상승하고 있다”며 “하우스푸어의 이자부담이 가중될 수 있다”고 말했다.

홍보영 기자 by.hong2@viva100.com