가구당 가계신용 7년새 2000만원↑…재무안전성 추락 위험

|

최근 국내 가계부채가 빠르게 증가하는 가운데, 금리인상과 부동산 가격 하락 가능성이 높아짐에 따라 가계 재무건전성의 급격한 하락을 우려하는 목소리가 나왔다.

현대경제연구원이 4일 발표한 보고서에 따르면, 지난해 말 기준 가계신용은 1450조8000억원으로 역대 최고 수준을 기록했으며, 전체 가구당 가계신용은 2011년 5124만원에서 2017년 7431만원으로 확대됐다.

2016년 전국 기준 자산 대비 부채비율(DTA)은 31.3%에 달했다. 이는 가계가 보유하고 있는 전체 자산 중 30% 이상이 대출과 같은 부채로 형성됐음을 의미한다. 전체 가처분소득 대비 전체 원리금 상환액비율(DSR)은 10.6% 수준이었다. 가계가 경상소득에서 세금, 공적연금을 제외하고 처분할 수 있는 소득 중 10.6%를 대출의 원금과 이자를 갚는데 사용하고 있음을 뜻한다.

현경연은 이러한 상황에서 기준금리 인상은 이자율 상승으로 이어져 가계의 원리금상환부담을 가중시킬 것이며, 부동산 가격 하락 역시 가계의 자산대비부채비율을 높여 재무건전성에 악영향을 미칠 것으로 분석했다.

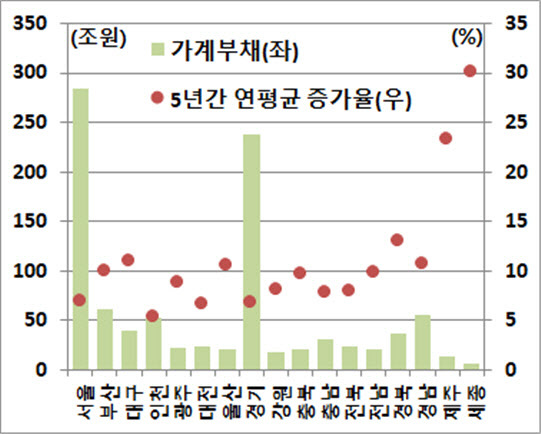

한편 지역별 가계 부채는 서울과 경기 지역에 집중돼 있으며, 증가율 측면에서는 세종·제주·경북·대구 지역의 가계부채 비율이 증가추세를 보이는 것으로 나타났다. 또 대출금리 상승에 따른 지역별 가계 재무건전성을 살펴본 결과, 경북·인천·대구·경기·전남 지역 가계의 원리금상환부담이 전국 평균보다 빠르게 증가하는 것으로 나타났다.

현대경제연구원은 △주택 공급시장 관리, 주택담보대출 및 집단대출 규제 강화 등 부동산시장에 대한 정부의 전방위적인 관리대책 △고정금리 대출 비중 및 원금 분할상환 비중 확대 등 가계부채의 질적 구조개선 노력 △저소득층 가계부채 문제 해결을 위한 일자리 대책 및 서민금융 제도 강화 등의 필요성을 제기했다.

정길준 기자 alfie@viva100.com