삼성전자, 이틀째 사상 최고가 경신…200만원 돌파하나

-연일 장중 최고가 경신하며 상승 기대감 업 -4분기 실적 기대감 상승…내년 전망도 밝아 -주주환원정책 강화·신사업 쇼핑도 지속 전망

|

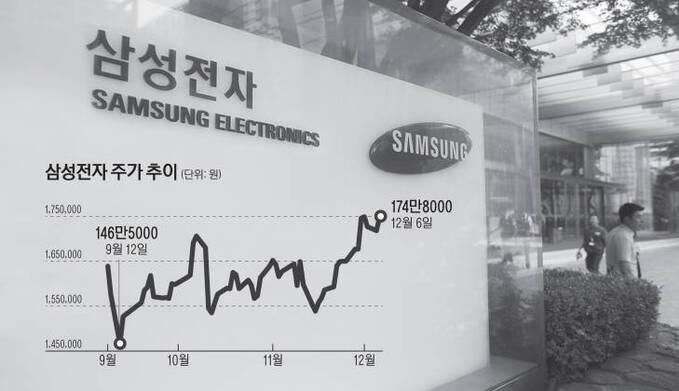

삼성전자가 이틀 연속 장중 사상 최고가를 갈아치우며 200만원 돌파에 대한 기대감이 높다. 전문가들은 삼성전자의 전망이 밝은 만큼 단기적으로 200만원 고지를 넘을 지 장담하기는 어렵지만 가능성은 높다고 예상했다.

7일 증권정보업체 와이즈에프앤에 따르면 이날 기준으로 국내 23개 증권사의 삼성전자 목표가 평균은 199만2000원이다. 최상단은 225만원(SK증권)이며 최하단은 183만원(HMC투자증권)이다. 총 9개 증권사가 삼성전자의 목표가를 200만원 이상으로 제시했다. 삼성전자는 올 4분기에 이어 내년에도 호실적이 예상된다. 주주환원제고를 강화하는 부분과 지속적인 쇼핑(M&A)도 긍정적이라는 평가다.

삼성전자는 이날 장중 177만4000원을 기록하며 전날 기록한 사상 최고가(176만원)을 이틀 연속 경신했다. 외국계를 중심으로 매수 주문이 나오며 주가를 끌어올리고 있다.

전문가들은 호재가 많다고 평가한다.

삼성전자의 목표가를 208만원으로 제시한 김경민 대신증권 연구원은 “지주회사 전환이 6개월 이상 검토가 필요하다는 로드맵이 나온 뒤 실적에 대한 관심이 높아졌다”면서 “삼성전자의 실적 구조가 추적자(Fast Follower)에서 선발주자(First Mover)로 변화한 점을 염두에 둬야 한다”고 말했다.

김 연구원은 “내년 영업이익은 올해보다 37% 늘어난 38조원을 기록할 것”이라며 “특히 부품부문의 기술력 확보를 통한 원가 절감에 V낸드, 플렉서블 유기발광다이오드(OLED), 프리미엄 스마트폰, 초고화질(SUHD) TV 등이 내년 이익을 견인할 것”이라고 설명했다.

삼성전자의 목표가를 210만원으로 제시한 이정 유진투자증권 연구원은 “투자포인트는 총 4가지”라며 “반도체 및 디스플레이 부문의 실적이 큰 폭으로 개선되고 있다는 점과 지배구조 변화, 주주환원 정책 강화, 스마트폰부문의 경쟁력 회복”이라고 말했다.

현 시점에서 기업분할과 지주사 전환에 대한 기대는 수면 아래로 가라앉았지만 여전히 6개월 뒤에는 재부각 될 가능성이 높다. 배당확대를 포함한 주주이익환원정책을 적극적으로 강화하는 점도 주가에는 긍정적이다.

지속되는 인수합병(M&A)도 주목할 만 하다는 조언이다.

이순학 한화투자증권 연구원은 “삼성이 지난달 시행한 M&A 3건 가운데 가장 주목해야 할 회사는 하만”이라며 “삼성은 하만의 인수를 통해 글로벌 자동차 OEM회사의 1차 부품업체(Tier 1)로 도약하게 됐다”고 설명했다. 또한 삼성이 커넥티드카 시장에 본격적으로 진출하면서 스마트폰과 가전사업을 아우르는 사물인터넷 플랫폼을 확보할 수 있는 점도 긍정적이라는 분석이다.

유병철 기자 ybsteel@viva100.com