[2016년 금융권 전망] '무한경쟁시대' 막 오른 금융권, 생존싸움 치열해진다

은행, 비금융사들의 도전에 순이익 전년대비 12.5% ↓ 보험, 수익 양극화에 중소형·외국계 회사 탈락 위기 카드, 수수료율 인하로 수익 최대 6700억원 감소

올해 각 금융사들은 수익성 악화라는 예고된 악재 외에 업종 내·외부 경쟁에서 살아남아야 하는 이중고에 내몰리고 있다.

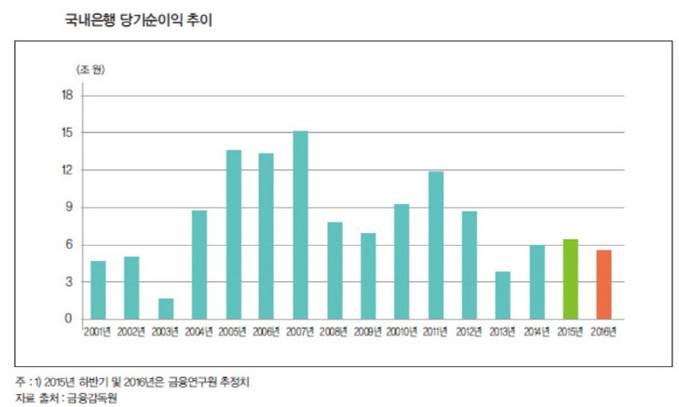

◇올해 은행 순이익 5조6000억원에 그칠 듯은행권에서는 계좌이동제 확대 시행 및 ISA 도입 등으로 우량고객 확보 경쟁이 가속화될 예정이다. 여기에 인터넷전문은행에 이어 핀테크 업체도 은행의 소매금융 분야에 진출할 예정이다.

핀테크 업체는 P2P, 크라우드펀딩 등으로 대출 및 자금조달 분야에 진출할 예정으로, 이 부문은 글로벌 은행산업 전체 수익의 24%를 차지하는 분야다. 지급결제, 예금 및 투자 분야 등 기타 진출분야까지 감안할 경우 핀테크 업체는 글로벌 은행산업 전체수익의 52% 비중을 차지하는 소매금융 분야에서 은행의 고객접점과 치열한 경쟁을 벌일 전망이다.

한계기업 증가로 인해 대손비용도 크게 상승하며 악재로 작용할 것으로 보인다. 지난해 말 워크아웃 대상 대기업은 동아원을 포함한 19개사가 추가되면서 54개사로 늘었다.

다만 순이자마진(NIM)의 경우 조달금리 인하효과가 본격적으로 반영되면서 이자이익이 증가세로 전환될 가능성이 높아졌다.

올해 국내은행 당기순이익은 전년대비 12.5% 감소한 5조6000억원 수준에 그칠 전망이다.

|

보험권은 시장자율성이 확대되면서 치열한 경쟁이 불가피하다. 여기에 자산건전성을 강화하는 규제환경 변화는 중소형 보험사의 생존을 위협할 것으로 판단된다.

우선 회사 규모별 수익 양극화가 더욱 심화될 전망이다. 대형사는 고마진 보장성보험의 판매 증가, 손해율 개선 등으로 완만한 개선세를 기대하고 있다. 반면 책임준비금 적정성 평가제도(LAT) 도입, 국제회계기준(IFRS4) 2단계 시행 준비 등으로 자본확충능력이 없는 중소형사들과 실적 악화에 시달리고 있는 외국계 보험사들은 퇴출·철수 위기에 직면할 가능성이 높아졌다. 업계에서는 ING생명, KDB생명, PCA생명, 알리안츠생명 등이 구설수에 오르고 있다.

올해 보험산업은 타 금융권의 낮은 수신금리, 퇴직연금시장 확대 등에 보험료 증가율이 7.8%를 기록할 것으로 전망된다.

생명보험의 수입보험료는 전년대비 8.6% 증가할 것으로 보인다. 개인보험은 저축성보험의 성장세 회복으로 5.2%, 단체보험은 퇴직연금제의 단계적 전환 등으로 31.6% 성장이 기대된다.

손해보험의 원수보험료는 전년대비 6.8% 늘어날 것으로 예측됐다. 부문별로 장기손해보험은 5.4%, 자동차보험은 3.4%, 일반손해보험은 2.8% 증가에 그칠 것으로 보인다.

◇카드, 수수료율 인하로 수익기반 약화카드사들은 경쟁사들의 대출 및 지급결제시장 진출로 수익 기반이 약화될 것으로 보인다. 타 금융권과의 경쟁 심화로 할부금융·리스사들의 운용수익률이 하락하고 저축은행은 영업환경도 녹록지 않을 전망이다.

올해 신용카드사 순영업수익은 가맹점 수수료·미사용포인트 관련 규제 강화로 감소할 전망이다. 당장 이달부터 소비자 및 영세·중소가맹점 수수료율이 현행 1.5%에서 0.8%까지 최대 0.7%포인트 내려간다. 이에 따라 카드사의 수익이 연 최대 약 6700억원까지 감소할 것으로 예상하고 있다.

저축은행은 저신용자를 두고 대부업과 경쟁이 치열해지고 있으며 우량 고객에 대해서는 은행, P2P업체, 인터넷전문은행 등과 중금리 대출 영역에서 경쟁이 심화되고 있다. 여기에 법정최고금리 인하 규제로 개인신용대출 금리 인하가 불가피해 수익성에 치명타를 입게 됐다.

유승열 기자 ysy@viva100.com