보험사 공시이율 하락… 실효보험이라도 다시보자

한국은행이 지난달 기준금리를 사상 처음으로 1.75%대로 낮추면서 보험사들도 4월 공시이율을 일제히 하향 조정했다. 1%대 금리로 보험사들의 자산운용 수익률도 하락해 부채부담에 방어적인 태세를 취하는 것이다.

생명보험사, 손해보험사 할 것 없이 공시이율을 내리면서 결국 연금보험과 저축성보험에 가입자들에게 불똥이 튀게 됐다. 일각에서는 ‘실효된 보험을 살리라’는 조언까지 나오고 있는 상황이다.

|

1일 보험업계에 따르면 빅3(삼성, 한화, 교보) 등 생보사와 빅5(삼성, 현대, 한화, LIG, 메리츠) 손보사 등 국내 주요 보험사들이 4월 공시이율을 일제히 하향 조정했다.

한편 공시이율(이자율)이란 은행의 예금금리처럼 고객에게 지급되는 이자를 시중금리와 연동해 적용하는 것으로 보험사들이 매달 자율적으로 산출한다.

삼성생명 등 생보사들은 저축과 연금보험, 보장성보험 공시이율을 0.09~0.17%포인트가량 인하했다. 삼성·한화·교보·농협·신한·미래에셋 등 6개 생보사 4월 평균 공시이율은 저축성보험 3.35%, 연금보험 3.3%, 보장성보험 3.39%로 평균 이율은 전월 보다 0.17%포인트, 0.14%포인트, 0.15%포인트씩 하락했다.

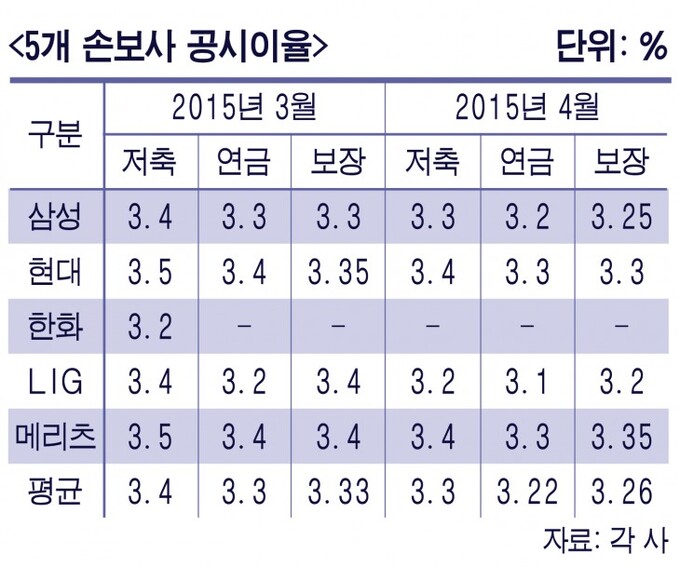

손보사 공시이율 역시 한화손보를 제외하고는 하락세를 지속했다.

|

삼성화재는 저축, 연금 이자율을 0.1%포인트씩 내린 3.3%, 3.2%로 책정했고, 보장성은 0.05%포인트 낮춘 3.25%로 조정했다. 현대해상도 저축, 연금, 보장성 공시이율을 3.4%, 3.3%, 3.3%로 하향 조정했다. LIG손보와 메리츠화재도 공시시율을 하락 책정했다.

5개 손보사 4월 평균 공시이율은 저축성보험 3.3%, 연금보험 3.22%, 보장성보험 3.26%로 평균 이율은 전월 보다 각각 0.1%포인트, 0.08%포인트, 0.07%포인트씩 하락했다.

보험상품은 공시이율 적용주기에 따라 본인이 가입한 계약 공시이율(이자율)이 변동되므로 환급금이 달라질 수 있다. 이에 따라 연금과 저축성보험을 가입한 경우라면 환급금이 줄어들 수 있다.

전문가들은 저금리 장기화로 앞으로 시중금리가 더 나아지기 어렵기 때문에 현재보다 과거에 나왔던 상품들이 더 유리하다고 입을 모았다.

윤치선 미래에셋은퇴연구소 연구위원은 “과거에 실효됐던 보험 상품을 살펴보면 최저보증이율이나 확정이율이 현재보다 높은 경우가 많다”며 “실효된 이후라도 해지환급금 등을 받지 않았다면 다시 부활시킬 수 있으므로 자신이 가입한 보험을 꼼꼼히 살펴보는 것이 또 다른 재테크의 방법일 것”이라고 조언했다.

이나리 기자 nallee-babo@viva100.com