[한은 금융안정 보고서] 한은 "부동산 안정, 가계부채 관리 지속해야"

|

|

주택가격이 크게 떨어질 경우 임차인이 전·월세보증금을 제대로 돌려 받지 못할 가능성이 커질 것으로 분석됐다. 또 고령층이 부채를 줄이기 위해 실물자산을 처분하면 부동산시장의 수급 불균형이 발생해 부동산 가격의 하락 압력이 커질 수 있다는 전망이 나왔다.

한국은행이 22일 발표한 ‘금융안정보고서’에 따르면 임대가구중 전·월세보증금 부채가 금융자산을 초과하는 가구의 비중은 전체 임대가구의 43.6%에 육박한다.

현재로서는 이들 가구중에 전·월세보증금을 상환하지 못하는 경우가 많지 않지만, 전·월세보증금이 갑자기 떨어지면 가계에 적지 않을 타격을 줄 전망이다.

한은은 전·월세보증금 가격이 20% 급락할 경우 전체 임대가구의 11.9%가 추가 차입이 필요한 것으로 추정했으며 전체 임대가구의 5.1%는 차입을 통한 보증금 반환도 쉽지 않을 것으로 분석했다.

한은 관계자는 “반환 위험이 높은 전·월세 보증금의 차액 규모는 크지 않지만 그 가구수가 적지 않다”며 “앞으로 전·월세시장이 경색될 경우 가계 전반의 금융, 실물거래 부담 요인으로 작용할 수 있다”고 말했다.

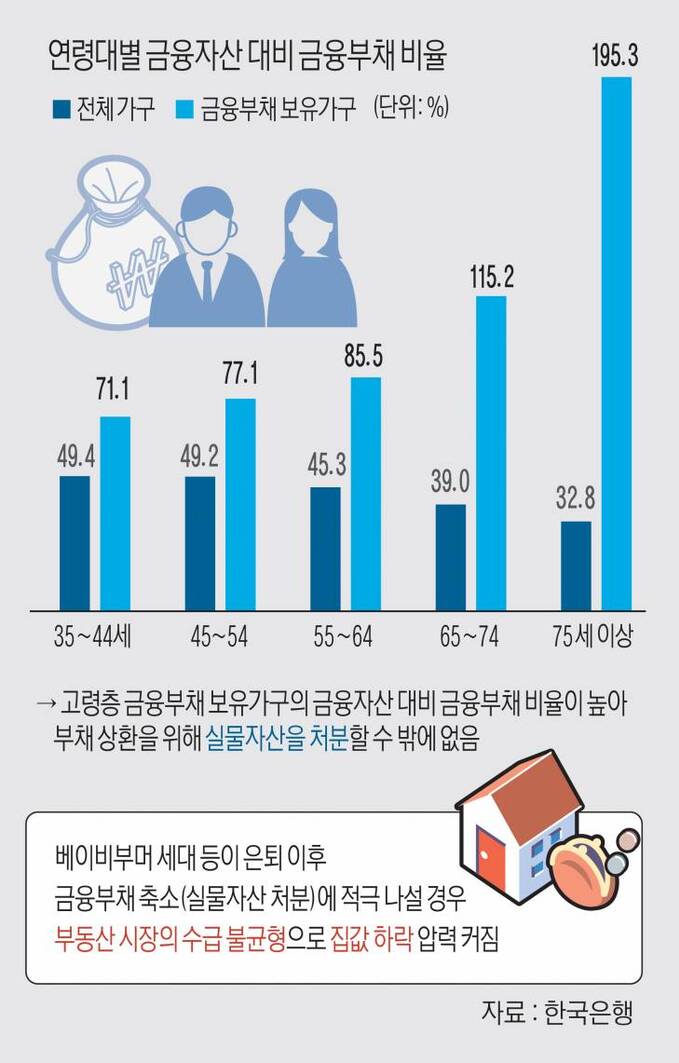

한은은 또 인구 고령화와 함께 베이비부머 세대 등이 은퇴 후 금융부채 디레버리징(축소)에 적극 나설 경우 부동산 시장의 부담 요인으로 작용할 우려가 있다고 밝혔다.

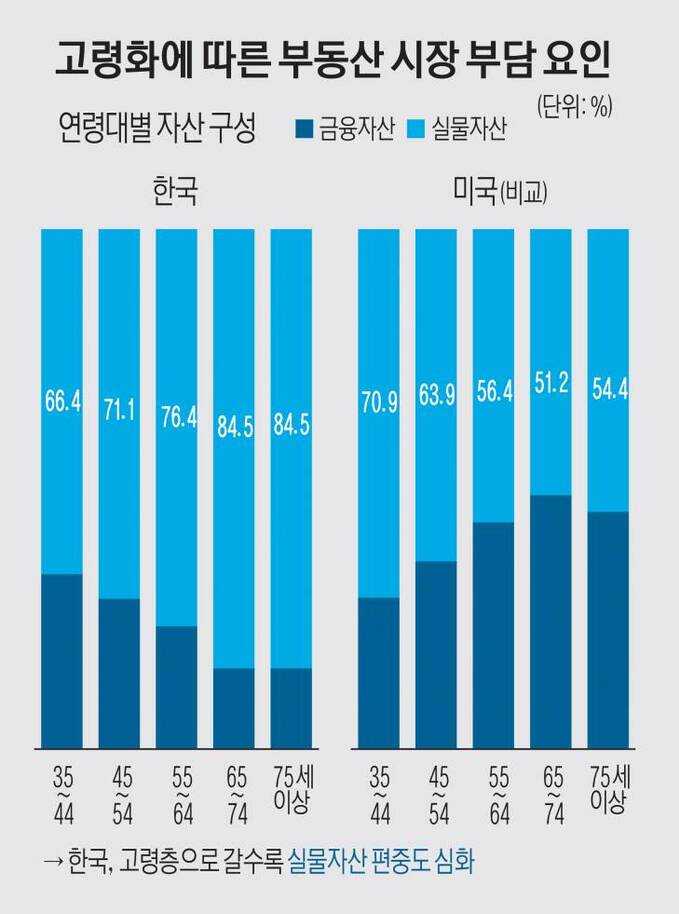

국내 55~74세 가구의 실물자산 비중은 약 80%로, 금융부채가 있는 가구의 경우 금융자산 대비 금융부채 비율이 85~115%나 돼 금융부채를 갚으려고 부동산 등 실물자산을 처분하는 가구가 발생할 가능성이 높다.

한은은 60세 이상 고령인구의 증가 규모가 가장 큰 2020~2024년에 인구 고령화에 따른 부채 축소가 크게 늘어 부동산 시장에 미칠 영향이 상당할 것으로 내다봤다.

한은과 통계청의 가계금융·복지조사에 따르면 가계는 자녀의 출가 직후인 65~70세에 금융부채를 가장 많이 축소했다. 이 시기에 대형주택을 처분해 금융부채를 상환하고 소형주택으로 옮기는 경우가 많기 때문이다.

한은은 부동산 시장 안정과 가계부채 관리 노력을 지속해야 한다고 지적하면서, 그 방안으로 △주택연금 제도 활성화 △고령가구로부터 주택을 매입해 임대하는 산업 기반 조성 △가계가 실물자산보다 금융자산을 확대하도록 하는 조세제도 개선 △임대주택 확대 △개인연금 가입 유도 등을 제시했다.

이채훈 기자 freein@viva100.com